티스토리 뷰

목차

부동산으로 수익을 내는 방법은 두 가지가 있습니다.

부동산을 매수 후 일정기간 동안 보유하다가 매도를 해서 얻는 시세차익과 부동산 임대를 통해서 얻을 수 있는 임대 수익이 있습니다.

간주 임대료에 계산이 어려우시다면 아래에서 자동계산기로 쉽게 계산해 보세요.

간주임대료란 무엇인가?

- 부동산을 전세 또는 월세로 임대 후 얻어지는 전세금과 월세 보증금에 의해 발생되는 이율을 수익으로 간주하여 간주임대료 이자율을 곱한 뒤 계산된 금액을 임대료로 간주하여 과세하는 금액을 말합니다.

간주임대료의 요건은 아래와 같습니다. (소득세법 제25조, 소득세법 시행령 제52조)

- 거주자가 주택을 대여하고 보증금,전세금 또는 이와 유사한 성질의 금액을 받은 경우 보증금 등에 대한 간주임대료를 사업소득 총수입금액에 산입합니다.

본인의 소득에 임대소득에 대한 세금도 산입이 되어 세금부담이 늘어나게 됩니다.

전세금에 대한 보증금도 임대를 해주고 이자 없이 임차인의 돈을 빌린다는 취지라 간주임대료에 해당이 됩니다.

간주임대료 발생은 3 주택 이상 소유자부터 해당이 되겠습니다.

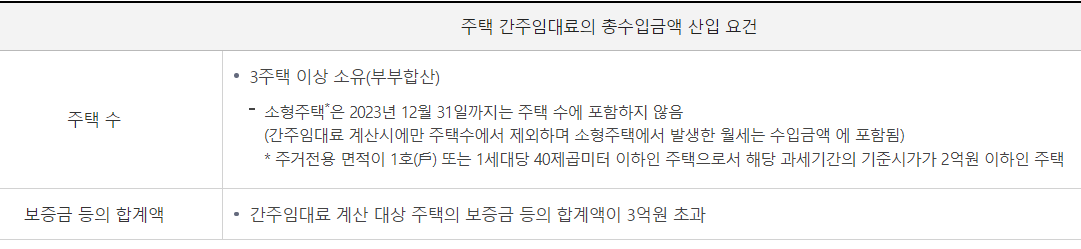

간주임대료 과세대상

과세대상의 기준은 두 가지 요건을 충족하여야 합니다.

- 부부합산 3주택 이상 소유자

- 전, 월세 보증금 함계금액이 3억 원을 초과하는 경우

2 주택 이하 보유 중이신 분들은 해당이 되지 않으니 걱정하지 않으셔도 되겠습니다.

하지만 월세를 받으신다면 종합소득세에는 합산이 될 수도 있다는 점 참고 하시기 바랍니다.

3 주택 이상 보유 중이신 분들이라도 소형주택은 주택수에서 제외가 됩니다.

소형주택의 기준은 40제곱미터 이하의 주택으로 기준시가 2억 원 이하인 주택입니다.

간주임대료 이자율

간주임대료 이자율은 22년 연 1.2% → 23년 2.9%로 상향되었습니다.

시중은행 정기예금 이자율 수준을 반영하였다고 합니다.

간주임대료 계산법

전세금 or 임대보증금 * 정기예금이자율 * 과세 대상 기간일 수 / 365일

1 주택 보증금이 3억 원을 초과하는 경우 : (총 임대보증금 - 3억 원) * 60% * 이자율 (2.9%)

비소형주택 3채를 임대하는 경우 아래의 간주임대료 계산 예를 참고하시기 바랍니다.

그리고 직접 계산이 어려우시다면 홈택스 계산기를 이용하여 편리하게 계산하실 수도 있습니다.

간주임대료 부가세

간주 임대료부가세의 경우 국세청에서 고지한 보증금에서 이자율을 곱한 금액의 10%를 납부하게 됩니다.

간주임대료와 과세대상, 이자율, 계산방법 등에 대해 알아보았습니다.

임대인의 이익 부분에 대하여 세금을 부과한 것인데요.

변경되는 부분을 잘 숙지하셔서 오납으로 인한 피해가 없으시기를 바랍니다.